Qu'est-ce qu'un mandataire d'IOBSP ?

Le mandataire d'IOBSP (Intermédiaire en Opérations de Banque et Services de Paiements) regroupe plusieurs activités (voir Art R 519.4 du Code Monétaire et Financier) :

- Mandataire exclusif d'une banque (MOBSPL) : comme son nom l'indique, il travaille en exclusivité avec un seul partenaire ("obligation contractuelle de travailler exclusivement avec un établissement de crédit, une société de financement, un établissement de paiement, un établissement de monnaie électronique")

- Mandataire non exclusif d'une banque (MOBSP / MNE) : il travaille avec un ou plusieurs mandats non exclusifs

- Mandataire d'intermédiaire en opération de banque (MIOBSP) : il est mandataire d'un ou plusieurs COBSP (courtier en opération de banque et services de paiement), établissement de crédit ou de paiement ou autre établissement européen. C'est le statut le plus fréquent chez les mandataires

Vous pouvez vérifier ce statut sur le site de la page de l'ORIAS dédiée aux mandataires et aux IOBSP.

Chacun de ces mandataires est rattaché à un courtier en opérations de banque ou services de paiement (COBSP) ou à une banque. Le mandataire d'IOBSP aide les particuliers dans la recherche d'un crédit immobilier ou crédit à la consommation ou d'un rachat de crédit. Il intervient aussi auprès de PME pour la recherche de crédit ou de rachat de crédit. Dans le cadre d'un mandat non exclusif, son rôle sera notamment de chercher le taux d'emprunt le plus intéressant pour ses clients.

Avant d'effectuer une demande d'assurance RC professionnelle, assurez-vous de choisir le bon type de mandataire, c'est à dire la catégorie pour laquelle vous allez vous enregistrer à l'ORIAS : les prix sont généralement différents.

L'assurance RC pro est-elle obligatoire ?

NON. L'article L519-3-4 précise qu'en cas de dommages à des tiers, la responsabilité du mandant est engagée. Dans les faits vos mandants exigeront une attestation d'assurance RC professionnelle afin de travailler avec vous.

Que couvre l'assurance ?

L'assurance responsabilité civile professionnelle couvre le mandataire d'IOBSP contre une erreur ou un défaut de conseil ayant pour conséquence un préjudice matériel, corporel ou immatériel (le cas le plus fréquent).

Des garanties optionnelles peuvent être également souscrites :

- Assurance responsabilité civile exploitation : protège le MIOB dans le cadre de son activité normale hors prestation. Par exemple, un client vient dans les bureaux, glisse et se fracture une jambe. Il demande réparation et l'assurance RC exploitation intervient.

- La protection juridique : conseil juridique lors de litige et prise en charge des frais de défense

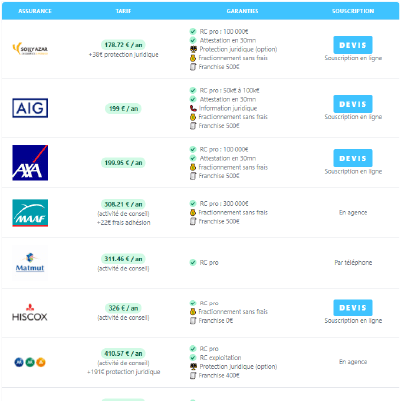

Quel tarif pour une RC pro mandataire IOBSP ?

Le prix varie en fonction de plusieurs critères : le plafond de garantie, les franchises, la garantie financière et la présence ou non d'une protection juridique (souvent jointe aux contrats de RC pro).

Dans le cas d'un début d'activité, il faut compter 245 € par an pour une assurance RC pro de mandataire d'IOBSP.

Si l'activité de mandataire d'IOBSP est réalisée conjointement à l'activité de mandataire d'intermédiaire en assurance, il faut compter 388 € par an pour être couvert en RCP sur les deux activités.

Comment souscrire à une assurance RC professionnelle ?

L'assurance RCP peut être souscrite via un courtier en assurances. Philtr, courtier indépendant en ligne (n°19007909 ORIAS) vous permet de comparer et de choisir la meilleure offre. Cela ne vous coûte pas plus cher que de passer en direct avec l'assureur puisque Philtr ne prélève aucun frais de courtage. Uniquement une commission sur le prix de l'assureur (ne change pas le prix final).

Mandataire d'IOBSP et Code monétaire et financier

Si vous vous posez la question du statut sur lequel vous devez faire votre enregistrement ORIAS, cet article du Code Monétaire et Financier devrait vous aider à y voir plus clair :

Article R519-4I. – Les intermédiaires en opérations de banque et en services de paiement mentionnés à l'article L. 519-1 comprennent les catégories suivantes :

1° Les courtiers en opérations de banque et en services de paiement, immatriculés au registre du commerce et des sociétés pour l'activité de courtage en opérations de banque et en services de paiement, qui exercent l'intermédiation en vertu d'un mandat du client, à l'exclusion de tout mandat d'un établissement de crédit, d'une société de financement, d'un établissement de paiement, d'un établissement de monnaie électronique qui fournit des services de paiement, d'un intermédiaire en financement participatif, d'une entreprise d'assurance dans le cadre de ses activités de prêts ou d'une société de gestion dans le cadre de ses activités de gestion de FIA mentionnées à l'article L. 511-6, et qui ne sont pas soumis à une obligation contractuelle de travailler exclusivement avec un établissement de crédit, une société de financement, un établissement de paiement, un établissement de monnaie électronique qui fournit des services de paiement, un intermédiaire en financement participatif, une entreprise d'assurance dans le cadre de ses activités de prêts ou une société de gestion dans le cadre de ses activités de gestion de FIA mentionnées à l'article L. 511-6.

2° Les mandataires exclusifs en opérations de banque et en services de paiement, qui exercent l'intermédiation en vertu d'un mandat d'un établissement de crédit, d'une société de financement, d'un établissement de paiement, d'un établissement de monnaie électronique qui fournit des services de paiement, d'un intermédiaire en financement participatif, d'une entreprise d'assurance dans le cadre de ses activités de prêts ou d'une société de gestion dans le cadre de ses activités de gestion de FIA mentionnées à l'article L. 511-6 et qui sont soumis à une obligation contractuelle de travailler exclusivement avec l'une de ces entreprises pour une catégorie déterminée d'opérations de banque ou de services de paiement ;

3° Les mandataires en opérations de banque et en services de paiement qui exercent l'intermédiation en vertu d'un ou plusieurs mandats non exclusifs délivrés par un ou plusieurs établissements de crédit, sociétés de financement, établissements de paiement, établissements de monnaie électronique qui fournissent des services de paiement, intermédiaires en financement participatif, entreprises d'assurance dans le cadre de leurs activités de prêts ou sociétés de gestion dans le cadre de leurs activités de gestion de FIA mentionnées à l'article L. 511-6 ;

4° Les mandataires d'intermédiaires en opérations de banque et en services de paiement, qui exercent l'intermédiation en vertu de mandats des personnes mentionnées aux 1°, 2° ou 3° ainsi que des personnes mentionnées au III exerçant en libre prestation de services et en libre établissement sur le territoire français.

II. – Une même personne ne peut cumuler l'exercice de l'activité d'intermédiaire en opérations de banque et en services de paiement au titre de plusieurs catégories mentionnées au I du présent article que pour la réalisation ou la fourniture d'opérations de banque de nature différente ou la fourniture de services de paiement. Les opérations de banque mentionnées à l'alinéa précédent sont le crédit à la consommation, le regroupement de crédits, le crédit immobilier ou le prêt viager hypothécaire.

III. – Sont également intermédiaires en opérations de banque et en service de paiement les intermédiaires enregistrés sur le registre d'un autre Etat membre de l'Union européenne ou d'un autre Etat partie à l'accord sur l'Espace économique européen pour l'exercice d'activité d'intermédiation en matière de contrats de crédit immobilier au sens de l'article L. 313-1 du code de la consommation.