🏠 Accueil > Prévoyance TNS > Résiliation prévoyance

Résiliation prévoyance TNS : modèle de lettre et conditions

Quand résilier sa prévoyance ?

Les conditions ci-dessous s'appliquent aux prévoyances souscrites par des professions libérales, indépendants ou auto-entrepreneurs (TNS). Ces conditions sont différentes pour les prévoyances à destination des particuliers ou les prévoyances collectives.

🗓️ Résiliation à la date anniversaire du contrat

Vous devez envoyer une lettre recommandée avec accusé de réception au moins deux mois avant la date anniversaire de votre contrat. Les dates anniversaires étant généralement fixées au 31 décembre, il est donc nécessaire d'envoyer la lettre recommandée avant le 31 octobre (vérifiez votre contrat).

N'envoyez jamais votre lettre en courrier simple. Vous devez avoir la preuve (accusé de réception) que l'organisme de prévoyance a reçu votre courrier de résiliation.

📈 Augmentation des cotisations

Si vous subissez une augmentation tarifaire non prévue dans le contrat, vous pouvez le résilier. Attention cependant, la plupart des contrats prévoient des augmentations qui sont bien précisées dans les conditions générales. Il s'agit d'augmentations annuelles (selon l'âge de l'assuré) fixées dans un tableau. Elles peuvent aussi suivre l'évolution du point de retraite des cadres (AGIRC-ARRCO). En dehors des ces augmentations fixées initialement, toute autre augmentation peut donc faire l'objet d'un motif de résiliation.

📑 Changement ou cessation d'activité

Si l'assurée change d'activité, ce qui a pour effet de modifier la nature et la portée des garanties, il est en droit de demander la résiliation de son contrat. La résiliation doit se faire dans les 3 mois suivant la connaissance de l'évènement. Elle prend effet un mois après la notification envoyée à l'assureur.

Si l'assuré cesse son activité ou part en retraite, il peut également demander une résiliation avec les mêmes délais.

☂️ Diminution du risque sans diminution des cotisations

L'article L.113-4 du Code des Assurances indique qu'en cas de diminution du risque, l'assuré peut demander une baisse de ses cotisations. Si l'assureur ne l'accorde pas, l'assuré peut résilier son contrat de prévoyance avec effet 30 jours après la date d'envoi de la lettre de résiliation.

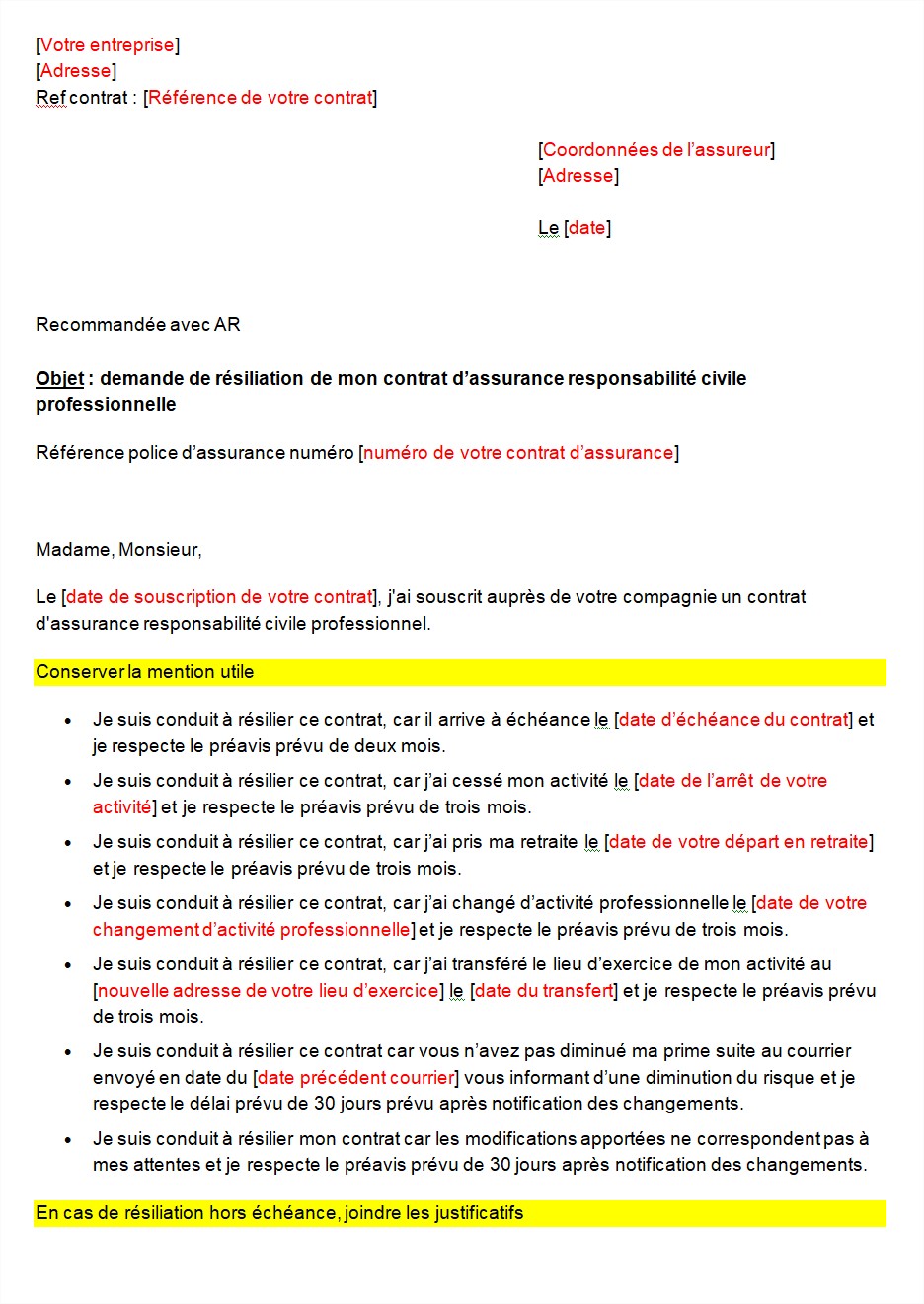

📃 Modèle de lettre de résiliation

La lettre ci-dessous devra être envoyée en recommandé avec accusé de réception. Le fichier ci-après n'est pas un PDF mais un DOCX que vous devrez éditer avec vos informations :

Loi Chatel, Loi Hamon et résiliation

Les Loi Chatel et Hamon s'appliquent aux contrat couvrant les personnes physiques en dehors de leur activité professionnelle (Art L113-15-1 du code des Assurances). Les prévoyances professionnelles ne sont donc pas concernées.

Pour rappel, la loi Chatel oblige l'assureur à prévenir l'assuré que la date d'anniversaire de son contrat est proche, afin qu'il ne rate pas l'envoi d'une lettre de résiliation. En pratique, l'assureur envoi son courrier entre 15 jours et 3 mois avant la date limite de résiliation. Si vous envisagez de résilier, il est donc nécessaire de préparer votre courrier et de l'envoyer avant la date limite.

La loi Hamon, permet quant à elle de résilier à tout moment son assurance après la première année d'adhésion. Elle ne s'applique pas pour les contrats de prévoyances professionnelles à destination des indépendants, professions libérales, commerçants, artisans ... (TNS).

Résiliation du fait de l'assureur

L'assureur peut également résilier le contrat pour plusieurs motifs :

- Aggravation du risque, si l'assuré n'accepte pas l'augmentation tarifaire. Il s'agit de risques non liés à l'état de santé.

- Résiliation sans motif pendant les deux premières années du contrat. L'assureur doit toutefois résilier aux dates anniversaires en respectant un préavis de 2 mois.

- Non-paiement des cotisations : 10 jours après l'échéance, l'assuré est mis en demeure de payer sous 30 jours. Si le paiement n'est pas fait après ces 30 jours, les garanties sont suspendues et l'adhésion peut être résiliée 10 jours plus tard par l'assureur.

- Fausse déclaration ou omission intentionnelle : elles entrainent la nullité du contrat. Si la mauvaise foi n'est pas établie, le contrat n'est pas nul et l'assureur peut proposer une augmentation tarifaire ou résilier le contrat.

- En cas d'atteinte d'âge limite ou départ en retraite

- En cas de redressement judiciaire ou de liquidation judiciaire de l'adhérent

🔎 Maintien des prestations : si l'assureur résilie le contrat, vous continuez de percevoir vos prestations si l'évènement déclencheur a eu lieu pendant la période où vous étiez assuré.